产品中心

产品中心

-

联系我们

-

联系人:爱游戏ayx下载

时间: 2024-06-05 01:50:13 | 作者: 硬脂酸

【导语】本周,硬脂酸下游主力工厂负荷不高,终端工厂开工率奕不高,叠加本周硬脂酸原料端棕榈油价格不高,硬脂酸主流市场成交价低位,听闻市场有低价成交,目前本周正值六月,总的来看,属于行业淡季,预计硬脂酸市场维持弱势震荡运行。

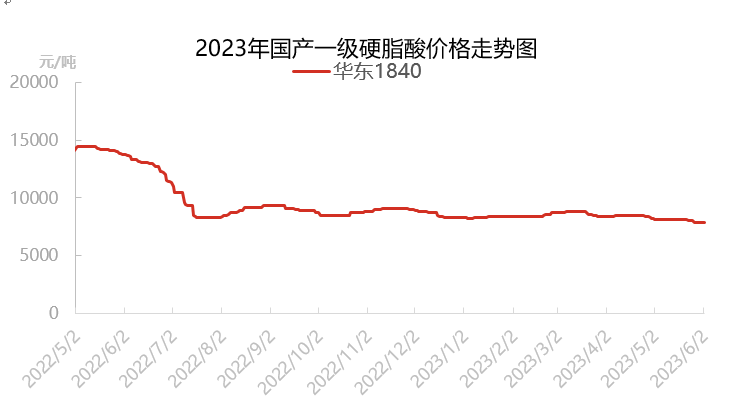

本周国产硬脂酸工厂报价下行,市场成交持续下行,业主多数看空,截止到06.01日收盘,华东国产一级硬脂酸成交参考 7700-7800元/吨;华东进口主流品牌硬脂酸成交参考 7900-8000元/吨,听闻市场有低价成交,硬脂酸市场行情报价持续下行,主要是受到了原料、供应以及需求方面的多重压力影响下持续走跌。

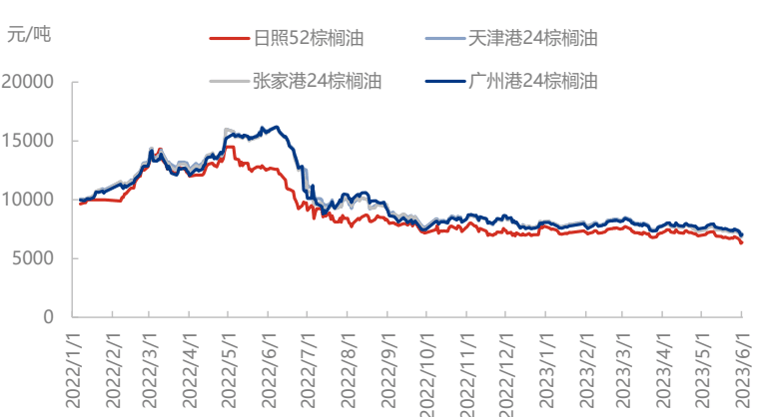

本周原料端方面 24 度棕榈油 CNF 报盘均价在 833 美元/吨,上周 CNF 均价在 855 美金/吨,周均价环比下跌 22 美元/吨,幅度 2.57%。据不完全统计,本周国内棕榈油市场成交 11100 吨附近。截至 5 月 26 日,国内棕榈油库存评估为 53.45 万吨附近,较前一周继续呈下降趋势。截至目前国内 24 度棕榈油市场行情报价在 6884-7114 元/吨附近, 52 度市场现货报价在 6274-6374 元/吨附近。

本周棕榈油跟随竞争油脂跌势走弱,叠加市场受产地产量增加的预期打压,且棕榈油主要进口国中国和印度采购积极性降低,产地出口疲软。棕榈油市场承压运行,价格震荡走弱。国内棕榈油价格震荡下跌,现货市场成交偏淡,市场缺乏订单支撑,棕榈油承压运行。

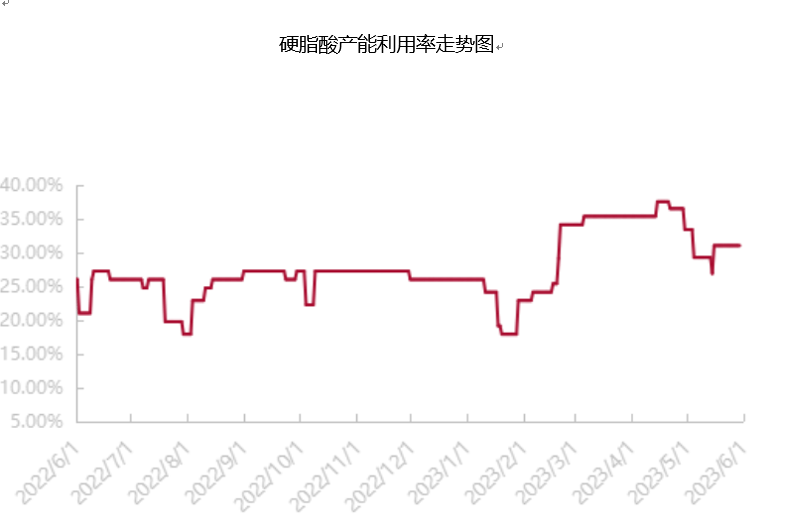

本周硬脂酸工厂库存高压,工厂亏损生产,听闻下游多数工厂反馈订单出货减缓,库存攀升,终端消费支撑略显乏力,市场总体需求仍存低迷态势,叠加有硬脂酸生产工厂产品持续进入市场,增加了市场货源,硬脂酸供应方面充足,总的来看,硬脂酸供应端较为充足,天气愈发炎热下,预计工厂库存仍有再次上行预期。

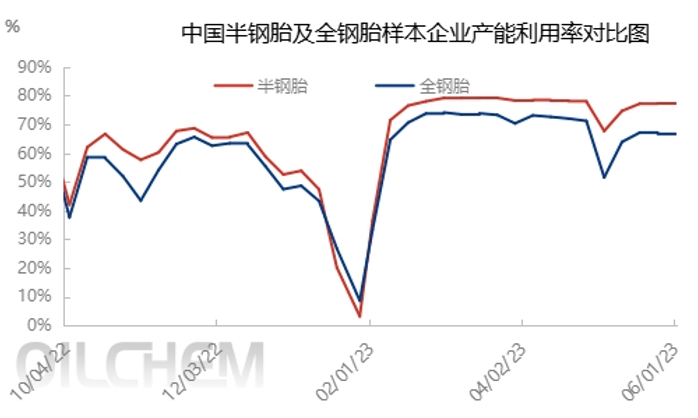

本周中国半钢胎样本企业产能利用率为77.43%,环比+0.12%,同比+15.41%。周内半钢胎样本企业产能利用率保持高位运行,外贸订单充足,加之内销订单缺货现象仍存,企业排产积极性不减。本周中国全钢胎样本企业产能利用率为66.34%,环比-0.34%,同比+8.48%。周内多数企业产能利用率运行平稳,个别企业因内销出货压力增大,为控制成品仓库存储上的压力,存适度降负现象,拖拽整体样本产能利用率小幅走低。

本周 PVC 制品企业开工个别有小幅下降,以硬制品为主。国内 PVC 型材企业来看,周内型材企业平稳运行,多按单生产,部分考虑后期订单问题有适度降负。原料方面,库存周期在 12-30 天不等,制品企业面对高价原料抵触明显,本周补库量有限,仅刚需小单。制品库存方面:库存周期在 15-25 天不等,部分为待交付订单,部分大规模的公司制品库存高,中小型多以销定产。整体看型材制品后续订单偏弱,后期华东面临雨季,部分企业后期存在降负荷预期。

据隆众了解,听闻主力下游工厂停机检修,目前下游主力硬脂酸盐工厂、AKD工厂仍然负荷不高,最终用户PP、PVC及轮胎工厂装置均负荷也较低,整体看来,下游需求仍较差,下游采购量仍非常有限。

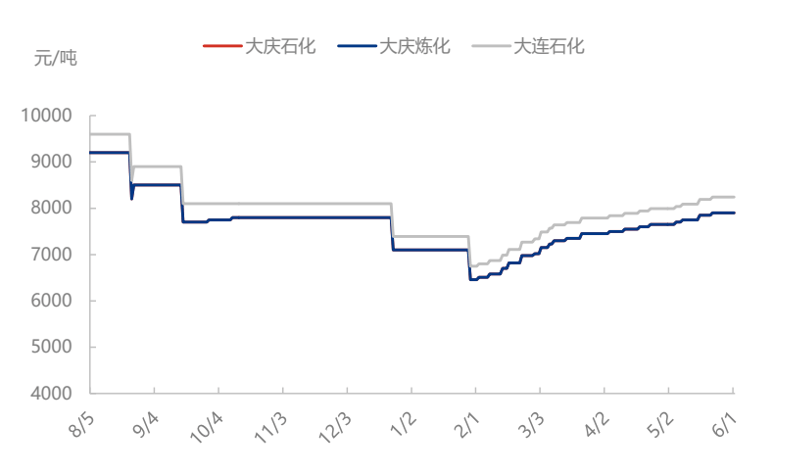

2022-2023 年中石油主营炼厂 58 半价格走势图(大庆石化、大庆炼化同价)

本周(5.26-6.1)国内石蜡挂牌价格稳定,截至本周四,国内石蜡炼厂主流型号 58 半均价是 8057 元/吨,环比持稳,同比下降 1264 元/吨,降幅 13.56%;替代产品,费托蜡主流成交价格的范围为 7691-8060 元/吨。本周茂名石化石蜡装置开工,泰州石化、南阳能化石蜡装置停工,其他炼厂装置正常运行,周产量是 3.02万吨,环比+3.78%;石蜡炼厂可销库存在 1.36 万吨左右,环比下降 2.86%。出口面对国内市场仍有支撑,加之临近月底,销售公司交接即将完成,国内石蜡炼厂生产库存控制在低位;下业进入淡季,终端商家刚需采购,短期原油走低,市场观望氛围浓厚,成交加价幅度多维持 150-200 元/吨。下周来看,生企业石蜡周产量环比持稳,下游需求淡稳,预计下周国内石蜡挂牌价格暂稳运行。

综上所述,目前来看,原料价格支撑非常有限,叠加主力下游谨慎采购,业主多数看空,采购数量不多,终端需求提升更是难见起色,采购积极性不高,短期预计下周硬脂酸价格仍或有下行的可能。预计成交重心在7400-7500元/吨。但从有关产品石蜡以费脱蜡来看,市场成交价已超越硬脂酸价格,在替代性产品上来看,也许硬脂酸使用途径有增加的可能,需求或有提升的可能,硬脂酸市场行情报价或有小幅提升的可能存在。返回搜狐,查看更加多

闽公网安备

闽ICP备2021010000号-1

闽公网安备

闽ICP备2021010000号-1