产品中心

产品中心

-

联系我们

-

联系人:爱游戏ayx下载

时间: 2025-02-09 18:22:18 | 作者: 氧化铝

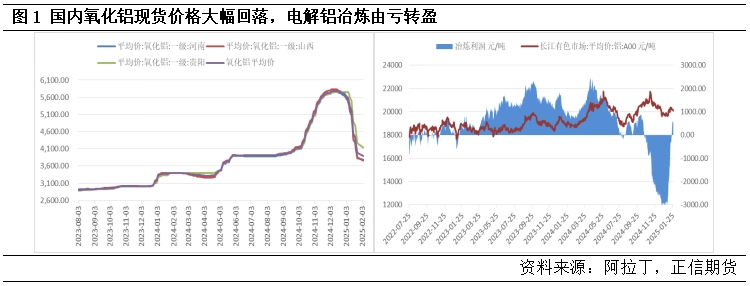

据安泰科氧化铝现货价格数据,国内氧化铝现货价格于1月份高位大幅回落,自5700元/吨附近,回落至4000元/吨以下,回落幅度超30%。结合电解铝成本结构,自2024年氧化铝现货价格大大上涨以来,氧化铝在电解铝冶炼成本中的占比也攀升至50%左右,随着氧化铝现货价格下降1700元/吨,电解铝成本下移幅度超3000元/吨,行业冶炼利润出现大幅改善,由大幅亏损状态转为小幅盈利。

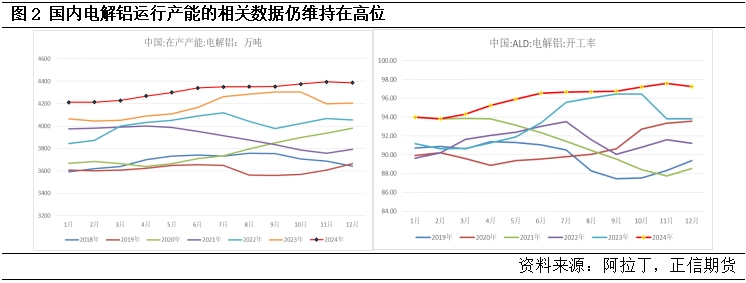

据阿拉丁数据,截至12月,国内电解铝总产能4510.2万吨,同比增加0.65%,环比增加8万吨,已到达国内4500万吨的上限值;在产产能4386.4万吨,同比增加4.34%,环比下滑7.5万吨;产能利用率97.88%,同比增加3.46%,环比微幅下滑;开工率97.26%,同比增加3.68%,环比微幅下滑,趋势性同产能利用率保持一致。不难发现,不管是从总产能、在产产能,还是从开工率来看,国内电解铝生产基本已至巅峰状态,尽管12月份数据受冶炼亏损影响,环比出现下滑,但幅度较小,同时随着1月份数据大幅好转,预计国内电解铝运行产能的有关数据仍维持在高位。

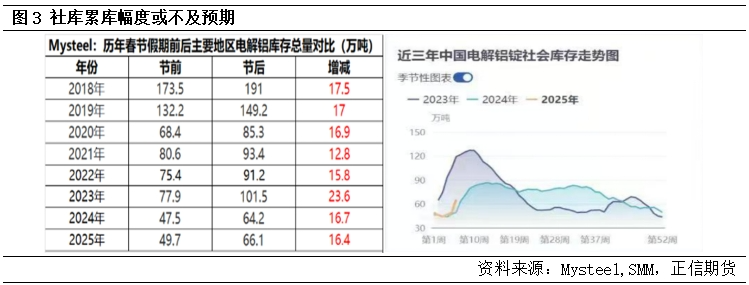

从社库数据分析来看,据Mysteel,节后国内最新社库数据为66.1万吨,绝对量略高于2024年同期,但在历史同期数据中处于偏低水平;较节前累库16.4万吨,累库幅度在过去8年中处于中等偏低水平。从电解铝下游来看,当下仍处于消费淡季,预计下游在元宵节之后才会开始加速复工,结合历史数据分析来看,预计国内累库周期将持续至三月中旬。同时由于节前累库节奏大幅滞后于历史同期,往年春节前国内铝社库累库幅度在5-10万吨,但今年不足2万吨,因此我们预计今年最终累库幅度或不及预期。

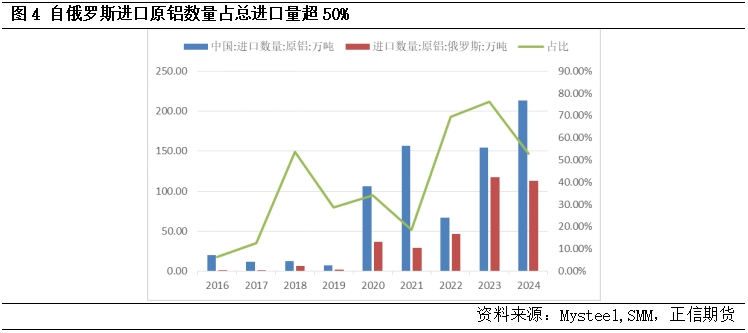

除了上述基本面的关键影响因素,短期内盘面还将受到国际形势及政策的影响,主要有两块:其一是美国贸易关税政策,中长期会通过影响中国铝材出口,从而压制电解铝需求,短期则更多是影响内外盘价差;其二是俄铝再遭制裁的消息,据彭博社报道,欧盟委员会计划在第16轮对俄制裁中纳入原铝进口禁令,预计最快于2025年2月生效,从我国原铝进口数据来看,2024年俄铝进口量高达112.8万吨,整体成上涨的趋势,占总进口量的52.8%,随着俄铝再遭制裁,预计我国对于俄铝的进口量还将继续增加,因此中长期会通过增加国内电解铝供给来对价格带来影响,短期则是通过推高伦铝价格来对国内盘面造成影响。

我们的观点是短期震荡偏弱,核心原因是淡季累库周期,关注二月下旬时间节点,以及彼时多头入场机会。短期内,电解铝成本随氧化铝现货价格大大下移,冶炼行业由大幅亏损转为盈利状态,在产产能将持续处于高位,加上当下仍处于消费淡季,产量压力显现,库存仍将处于累库周期,预计将持续至三月中旬,因此建议偏空对待。盘面价格上,对于03合约,关注前期低位支撑,今年社库累库节奏相对滞后,或造成累库幅度没有到达预期,再加上海外政策及事件短期干扰,预计03合约在19600-19800之间仍有较强支撑。同时出于预期影响,“两会”和“金三银四”或将带来一波预期交易,且均为国内整体经济发展形势预期,偏乐观的概率更大,因此预计在二月下旬将会开启一波反弹式预期交易,关注彼时多头入场机会。

策略上,短期03合约偏空对待,逢高空期货合约,或卖看涨期权,二月下旬可逢低入场04合约多头,或买看涨期权。

闽公网安备

闽ICP备2021010000号-1

闽公网安备

闽ICP备2021010000号-1